智通财经APP获悉,美东汽车(01268)涨超7%,截至发稿,涨7.32%,报2.64港元,成交额4166万港元。招银国际指出,维持美东汽车“买入”评级,如果FY24不再计提商誉减值,预测美东净利润有望从2023年的8,000万元增长至2024年的3.7亿元,目标价4港元。公司发布2H23业绩前瞻,认为糟糕的2023年已经成为过去。该行认为保时捷是最有望盈利改善的品牌,特别是2Q24以后,伴随库存...

高盛发布研究报告称,维持舜宇光学(02382)“中性”评级,鉴于2023年下半年指引,下调其2023年纯利预测26%。同时下调2024-2025年纯利预测12%和6%,原因是平均售价(ASP)和毛利率恢复慢于预期,目标价从78.54港元下调12%至69港元。 报告中称,舜宇光学科技2023年下半年纯利指引低于预期,主要原因是全球智能手机需求疲软、行业竞争等,造成平均售价和毛利率下降。不过...

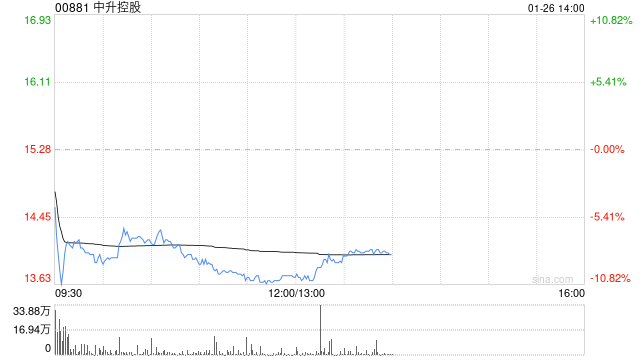

大和发布研究报告称,将中升控股(00881)评级由“买入”降至“持有”,将去年新车收入预测下调2%,去年至2025年售后收入预测下调15%至32%,但二手车收入预测则上调2%至14%,目标价由53港元大削至16港元。 该行估计,中升去年下半年至今年,新车销售毛利率进一步削弱,中升将会更加倚赖售后服务及二手车销售,长远并非坏事,但去年盈利可能未达预期,基于该行与管理层的讨论,预期中升去年新...

来源:格隆汇格隆汇1月9日丨有投资者向家联科技(301193.SZ)提问:公司2023年毛利率及净利润下降的原因?家联科技回复:由于受海外市场需求减弱影响,公司外销收入降低,产能利用率较低,公司在生产制造过程中难以形成规模化效应以降低单位成本,单位产品摊销的制造费用增加导致公司毛利率的下降;随着公司销售规模的提升,产能利用率提高,公司的毛利率有望得到进一步的修复。...